法人の経営を行っていくにあたって、又は個人事業主として事業を行うにあたって、ある一定の支払いを行う場合には、【所得税の天引き、いわゆる源泉徴収】を行う必要がある場合が出てきます。

今回は、この源泉所得税について、ざっと解説します。

源泉所得税とは

源泉徴収する(した)所得税のことをします。

源泉徴収 = 天引き と言い換えるほうが分かりやすいかもしれません。

法人等の事業主は、役員や従業員に役員報酬、給与や賞与を支払う際に、その個人が負担する所得税を天引きして、天引き後の金額をその個人に支払うことが義務付けられています。

仮に、給与が30万円位の独身の社員からはだいたい7,8千円を「源泉所得税」として天引きすることになります。

※いくら天引きするかは、「給与か賞与か」「給与の額」「社会保険の額」「扶養人数」等により自動的に決まります。

また、給与だけでなく・・・個人事業主である税理士や弁護士などの士業関係へ報酬を支払う際やデザイナーや講師業の方々に代金を支払う際にも源泉徴収が必要とされています。

誰にどんな支払いをするときに源泉徴収が必要かはもちろんルールがあるのですが、非常に細かいため私も悩まされます。

※詳細は国税庁HP等でご確認ください。

国税庁HP

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2792.htm

ただここだけは押さえておいてほしいのは、原則相手が【個人事業主である(=法人でない)】ということです。なので、個人事業主への支払いが多数ある事業の場合には、顧問税理士や税務署に源泉徴収すべきか確認を取られるといいと思います。

ちなみになぜ源泉徴収という制度があるかというと、基本的には国側が税金を早め・確実に徴収するためであって天引きされる側にとって何かメリットがある制度ではありません。

源泉徴収された所得税はどうするの?

では、源泉徴収された所得税は一体どうなっていくのでしょうか。天引きされる人の所得税なのですから、当然事業主の手元に残るお金ではありませんね。ですので、事業主はこの天引きした源泉所得税を税務署へ納めることになります。

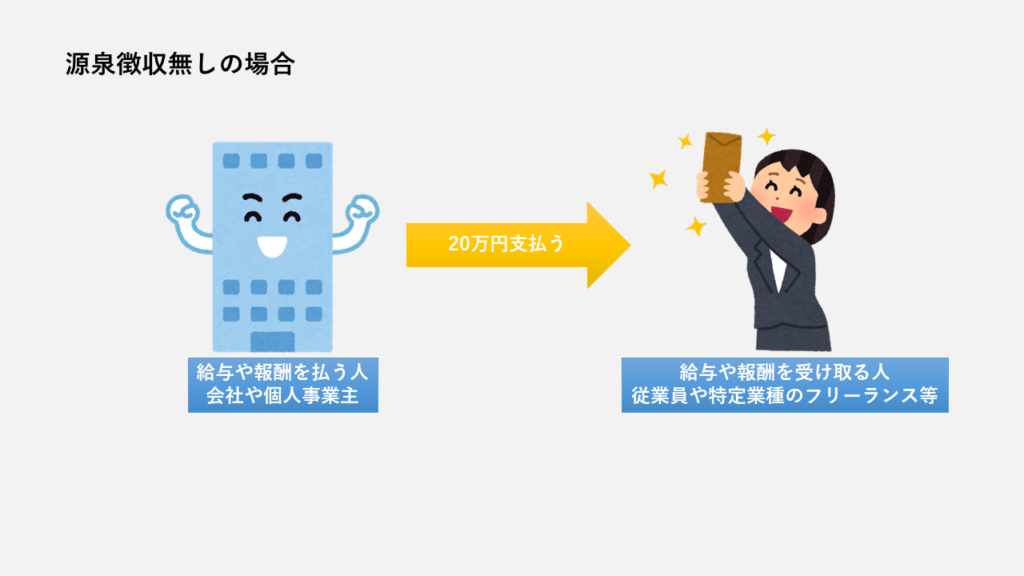

仮に源泉徴収がなければ、事業主が他者に何かを依頼した場合、依頼した業務の報酬の全額を相手方に支払います。

一方で源泉徴収がある場合、報酬の一部を天引きし相手方に支払い、その天引き額を税務署へ納めます。

上記をご覧になっていただけるとわかる通り、源泉徴収がある場合でも事業主側に追加コストはありません。ただ、天引き額を計算したり、天引きした源泉所得税を納めたり、という意味で手数がかかってしまう、という面はあります。

一方で、天引きされた個人側は「天引きされて収入が減った!」ように感じるかもしれませんが、あくまで源泉所得税は所得税の仮払い・前払いにすぎません。最終的にはサラリーマンの方であれば年末調整で、個人事業主の方であれば確定申告で、正しい税額に修正されることになりますので、仮に天引き額が大きすぎると還付を受けるようなこともあるわけです。

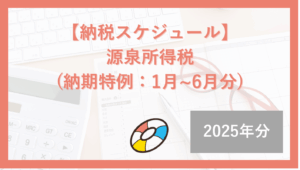

ちなみに天引きした源泉所得税を事業主が税務署へ支払うスケジュールですが、

【原則】天引きして支払った月の翌月10日まで

【例外】給与の支払いが10名未満の会社が特例を受ける場合(届出必要)

給与や賞与、一部士業関係への支払に係る源泉所得税については以下のタイミングとなります。

1月から6月に天引きした源泉所得税・・・・7月10日

7月から12月に天引きした源泉所得税・・・翌年1月20日

※ただし、デザイナー報酬などからの源泉所得税は原則のスケジュールで支払う必要があります。

小規模な事業者は毎月納付するのも「手間がかかって大変だ!」ということで半年に一回で良いことになっています。

逆に言えば、半年に一回しかないわけですので、納付を忘れてしまったり、天引きしたことを忘れてうっかり使ってしまい納付する資金がない!なんてことがないように注意しましょう。