2024年も10月にはいり今年も、もうわずかとなってまいりました。

例年この時期になりますと、お勤めの会社で年末調整のため各種書類の記載・提出が求められます。

お勤めの会社によって多少違いはありますが、以下のような書類について提出が求められることになります。

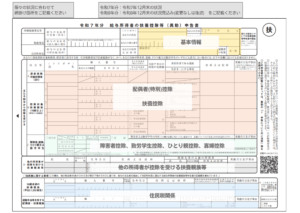

①令和6年分 給与所得者の扶養控除等(異動)申告書 ←このページでご説明します

②令和7年分 給与所得者の扶養控除等(異動)申告書 ←このページでご説明します

③令和6年分 給与所得者の保険料控除申告書

④令和6年分 給与所得者の基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書

こちらでは、①、②の【扶養控除等(異動)申告書】について、記載例などを基に書き方のご説明をしていきたいと思います。

なお、本ページの利用にあたっては以下の点にご注意ください。

1.【各種所得控除を受けられるか】についてはかなり省略して記載しております。あくまで【各種控除を受けられる場合の記載方法】の確認として本ページをお使いいただければと思います。

2.①と②では若干様式が異なりますが、今回は【①令和6年分】を使用してご説明をしていきます。

3.細かい記載方法についてはお勤めの会社により指示がある場合があります。本ページでは弊事務所の「クライアント向けにご説明するなら・・・」という前提でご説明をしておりますが、具体的に指示がある場合はそちらに従ってください。

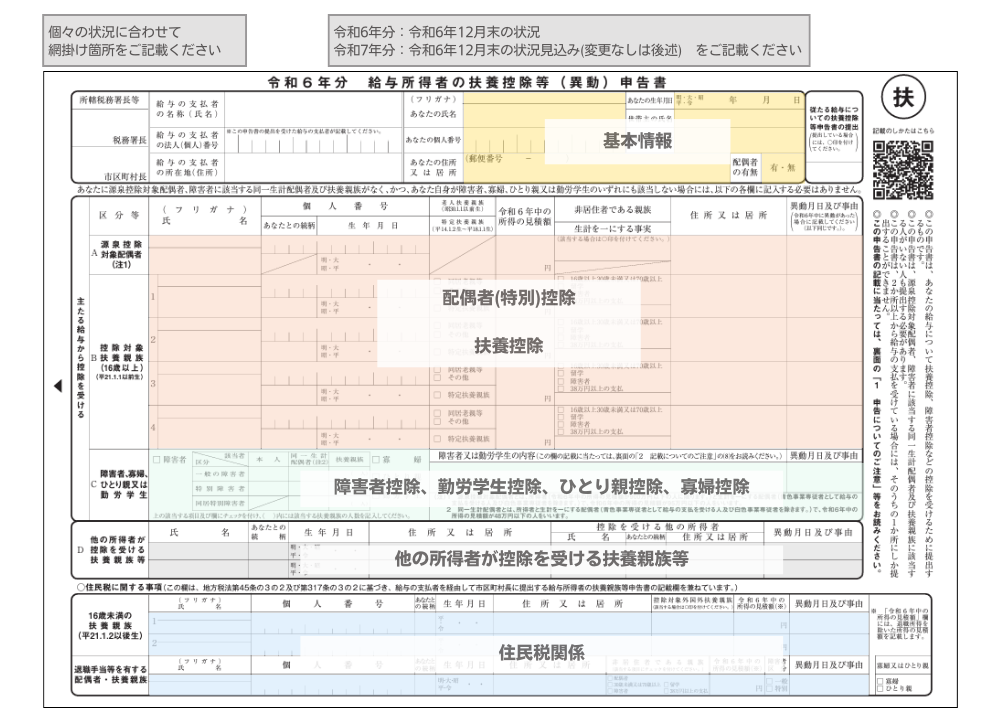

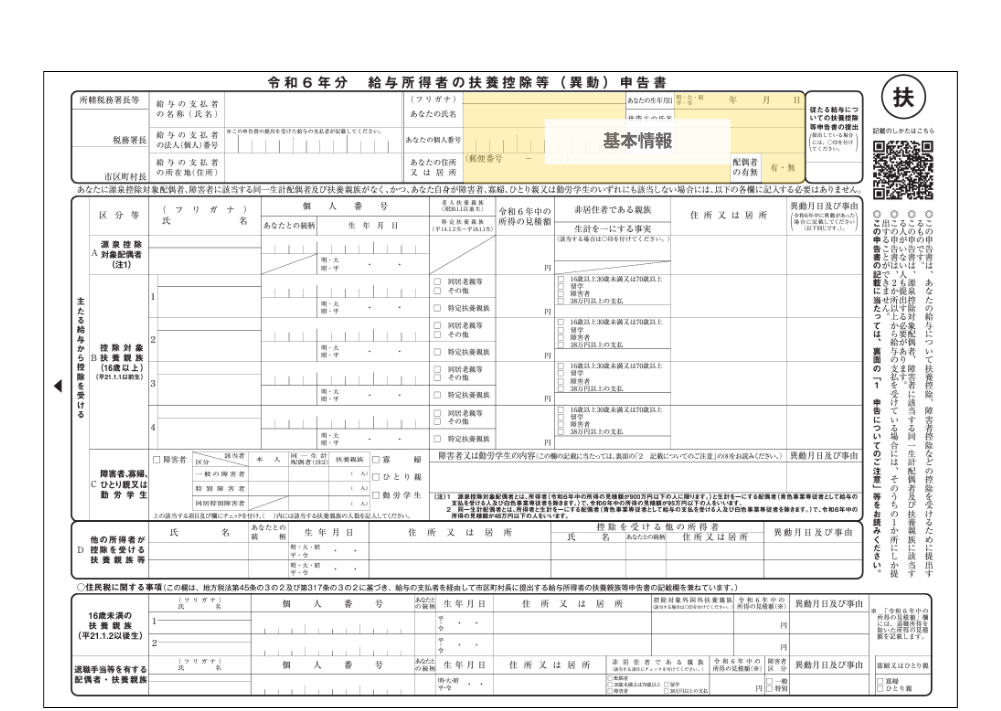

扶養控除等(異動)申告書の全体像

まず、全体像についてお話します。

記載箇所が多いのですが、様々な控除について確認するため、上のような色分けで構成されています。

全ての方に【基本情報】は記載いただく必要があります。

配偶者やお子様、ご両親などを扶養されている方は【配偶者(特別)控除・扶養控除】や【住民税関係】を

障害をお持ちの方やシングル家庭の方などは【障害者控除、勤労学生控除、ひとり親控除、寡婦控除】を

それぞれに合わせてご確認頂くことになります。

令和7年分が令和6年度と内容に変更がない場合、簡易的に記載することもできます。

後述をご確認ください。

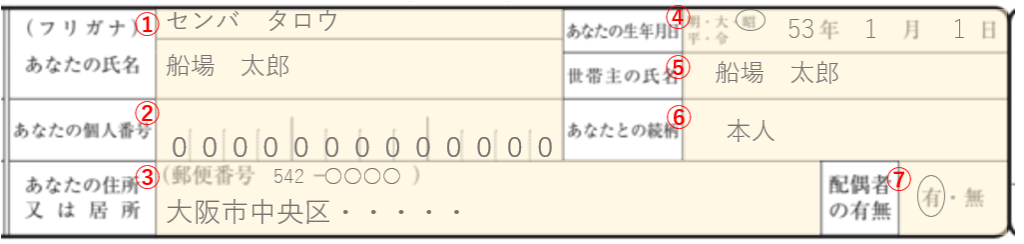

基本情報 の書き方

まず、基本情報として会社から給与を受けるあなたの情報を記載します。

会社によっては事前に印刷されていることもありますが、引っ越しでの住所変更、結婚などによる氏名変更がきちんと反映されているか確認してください。

【記載内容と留意事項】

①あなたの氏名

必ずフリガナをご記載ください。

②あなたの個人番号

会社の指示に従ってご記載ください。

③あなたの住所又は居所

令和6年1月1日時点の住所をご記載ください。

住民票の住所をご記載ください。

例えば12月中に転居が確実な場合は転居先の住所をご記載ください。

④あなたの生年月日

⑤世帯主の氏名

⑥あなたとの続柄

【本人】【配偶者】【父】【母】【子】等あなたから見た世帯主の続柄をご記載ください。

⑦配偶者の有無

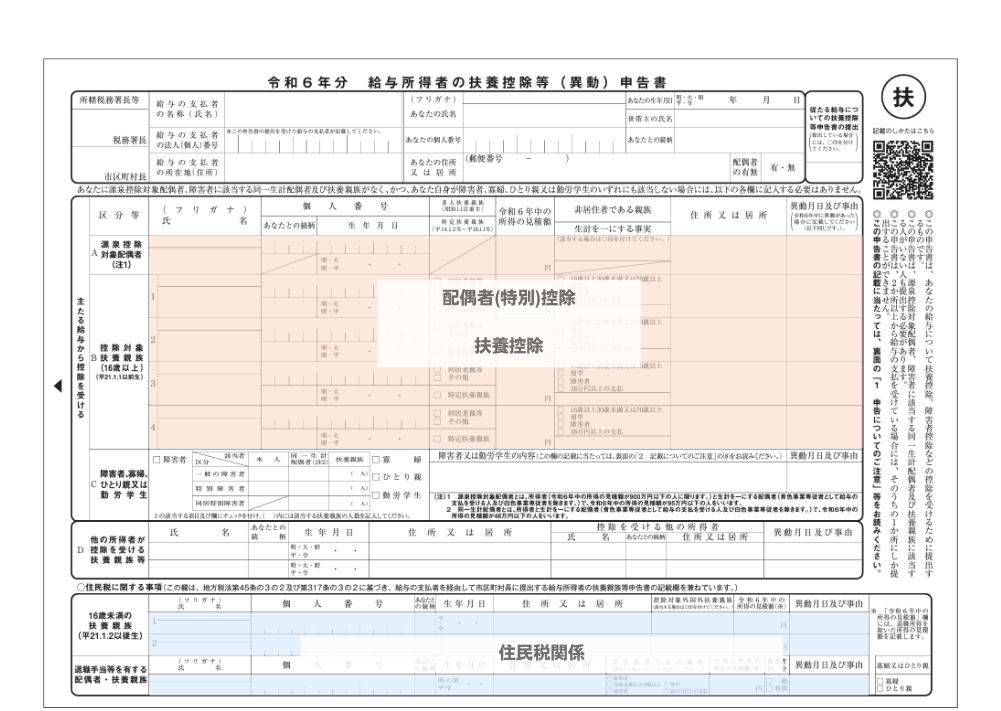

配偶者控除・扶養控除関係 の書き方

次に、配偶者控除や扶養控除関係の記載方法です。

配偶者やお子様を扶養していらっしゃる場合でも、所得控除を受けない場合には記載は不要です。

所得控除を受けられるか否かの判定には、その方の本年中の所得がいくらぐらいになりそうか、の見込み情報が非常に重要です。

配偶者やご親族の方から必ずヒアリングをするようにしてください。

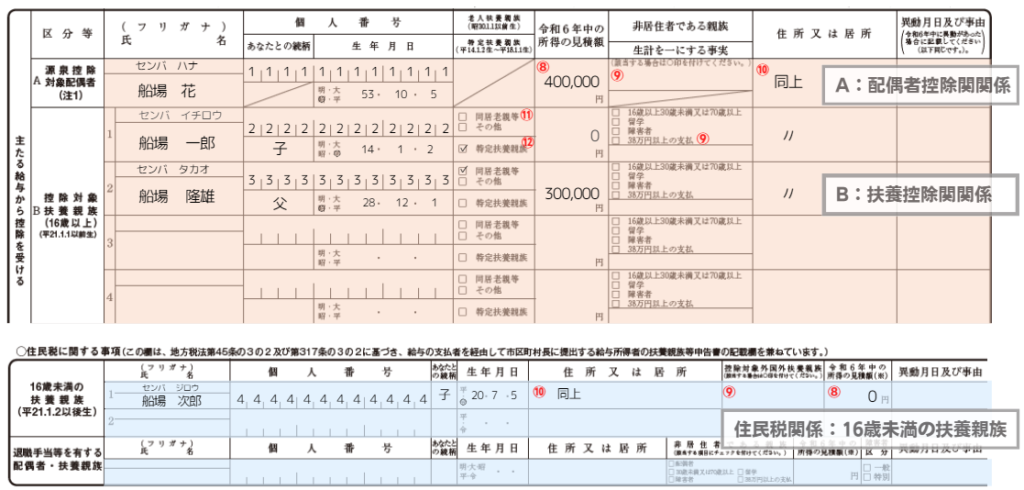

【A:源泉控除対象配偶者】

配偶者控除を受けられる場合、別紙の【令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書】にも情報をご記載いただくことになります。

令和6年中に結婚された場合、離婚された場合、配偶者が産休育休を取得した場合、産休育休を終了して職場復帰された場合などは事前に申告している内容からの変更が予想されますので、ご注意ください。

同様に令和7年中にこれらのことが予想される場合は、令和6年分と令和7年分で記載内容が変わる場合がございますので、ご注意ください。

【記載内容と留意事項】

⑧令和6年中の所得の見積額

収入金額ではなく所得金額をご記載ください。

給与収入のみの場合の所得金額は以下のページの算式に従ってご記載下さい。

https://uchi-tax.com/blog-20221103/

⑨非居住者である親族

海外にお住まいの方は、〇印を記載いただいたうえで以下の資料をご提出ください。

・戸籍の附票の写し

・国外に住んでいる親族のパスポートの写し

・その親族への送金を示す書類

⑩住所又は居所

あなたと同居されている場合は、【同上】とご記載ください。

【B:控除対象扶養親族(16歳以上)】

16歳以上のお子様やご両親などのご親族(6親等内の血族及び3親等内の姻族)で年間の合計所得金額が48万円以下(給与収入のみの場合年収103万円以下)の方と生計を一にされている場合に控除の対象となります。年齢等により控除金額が変わりますので、留意事項等確認いただき記載をお願いいたします。

16歳未満の扶養親族の場合は、所得税上の控除対象とはなりませんが、住民税の計算上必要ですので下部【16歳未満の扶養親族】欄に記載をお願いします。

【記載内容と留意事項】

⑧令和6年中の所得の見積額

収入金額ではなく所得金額をご記載ください。

給与収入のみの場合の所得金額は以下のページの算式に従ってご記載下さい。

https://uchi-tax.com/blog-20221103/

⑨非居住者である親族

海外にお住まいの方は、該当する箇所にチェックマーク【✔】 を記載し、

【生計を一にする事実】欄にその年のその親族への送金額を記載したうえで以下の資料をご提出ください。

・戸籍の附票の写し

・国外に住んでいる親族のパスポートの写し

・その親族への送金を示す書類

・(その親族が30-70歳の場合)38万円以上の送金を明らかにする書類

・(その親族が留学中の場合)留学ビザ等の書類

⑩住所又は居所

あなたと同居されている場合は、【同上】とご記載ください。

⑪老人扶養親族

扶養親族のうち、その年の12月31日時点での年齢が満70歳以上の人で

このうち、あなたか配偶者の直系の尊属で、あなたか配偶者と常に同居している人

→【同居老親等】に☑

それ以外の方 →【その他】に☑

⑫特定扶養親族

その年の12月31日時点で、現在の年齢が満19歳以上23歳未満の人 →【特定扶養親族】に☑

【16歳未満の扶養親族】

【記載内容と留意事項】

⑧令和6年中の所得の見積額

収入金額ではなく所得金額をご記載ください。

給与収入のみの場合の所得金額は以下のページの算式に従ってご記載下さい。

https://uchi-tax.com/blog-20221103/

⑨非居住者である親族

海外にお住まいの方は、〇印を記載いただいたうえで以下の資料をご提出ください。

・戸籍の附票の写し

・国外に住んでいる親族のパスポートの写し

・その親族への送金を示す書類

⑩住所又は居所

あなたと同居されている場合は、【同上】とご記載ください。

その他の各種控除(障害者、勤労学生、ひとり親、寡婦)の書き方

障害者控除

あなたや生計が同じご親族が心身に障害をお持ちの場合、受けることができる控除です。

障害の程度等により控除額が変わるため、障碍者手帳の写しを添付してください。

【記載内容と留意事項】

⑬障害者 確認欄

チェックマーク【✔】を記載ください。

⑭区分、該当者 確認欄

障害の程度、どなたが障害をお持ちか該当する欄にチェックマーク【✔】を記載ください。

扶養親族が障害をお持ちの場合は、障害をお持ちの方の人数をご記載ください。

⑮障害者の内容 欄

対象の方の氏名、障害の等級、交付を受けた手帳の種類と交付年月日をご記載ください。

勤労学生控除

あなたが高校、大学などの学生で合計所得金額が75万円以下かつ給与所得以外の所得金額が10万円以下の人が受けることができる控除です。

※ただし、この控除を受ける場合にも親御さんの税負担は増えることがあります。ご自身が親御さんの扶養親族になっている場合には親御さんにご自身の収入についてお伝えするようにしてください。

【記載内容と留意事項】

⑯勤労学生 確認欄

該当する方はチェックマーク【✔】を記載ください。

⑰勤労学生の内容 欄

所得の内容及び金額、通っている学校名、入学時期などをご記載ください。

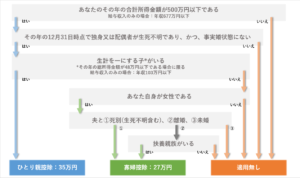

寡婦控除、ひとり親控除

主にシングル家庭などを対象に、あなたが寡婦やひとり親に該当する場合、受けることができる控除です。

下のページよりいずれに該当するかをご確認ください。

【記載内容と留意事項】

⑱寡婦、ひとり親 確認欄

該当する方にチェックマーク【✔】を記載ください。

令和7年分の記載について

令和6年分で記載した内容に変更がない場合のみ、簡易的な記載とすることが可能です。

(変更がある場合は、令和6年分と同様に該当する箇所はすべて記載ください。)

【記載内容と留意事項】

⑲基本情報

令和6年分と同じようにご記載ください

⑳前年の申告内容からの異動

内容に変更がない場合ことを確認し、チェックマーク【✓】を記載ください

こちらにチェックマークが入る場合はそれ以下の欄の記載は不要です。